Partager cet article

Droits de douanes décidés de manière intempestive, coupes brutales dans les budgets fédéraux, promotion des cryptomonnaies, dérèglementations massives… la politique économique de Trump apparait non seulement contraire à celle de son prédécesseur, mais surtout manquer de cohérence et de sérieux. Et pourtant, elle renvoie à une analyse précise développée par son concepteur, Stephen Miran, l’actuel économiste en chef de la Maison Blanche. David Cayla décortique cette stratégie… et ses limites.

En septembre 1990, au moment d’engager les troupes d’une coalition internationale dans le Golfe persique, le président américain Georges Bush avait évoqué l’émergence d’un « nouvel ordre mondial ». Cette formule exprimait l’engagement des États-Unis à faire respecter le droit international et actait la fin de la bipolarisation du monde. L’URSS de Gorbatchev avait renoncé à opposer son véto à l’intervention américaine. Un an plus tard, le régime soviétique s’effondrait.

Ce nouvel ordre mondial fut celui de la mondialisation néolibérale. Les régimes autrefois socialistes s’ouvrirent au commerce et s’insérèrent dans les systèmes productifs. Après la création de l’Organisation mondiale du commerce en 1995, les flux commerciaux se développent rapidement, engendrant une nouvelle division internationale du travail. La Chine devient la plateforme productive du nouveau capitalisme mondialisé, tandis que l’Allemagne se spécialise dans l’exportation de véhicules thermiques et de machines-outils.

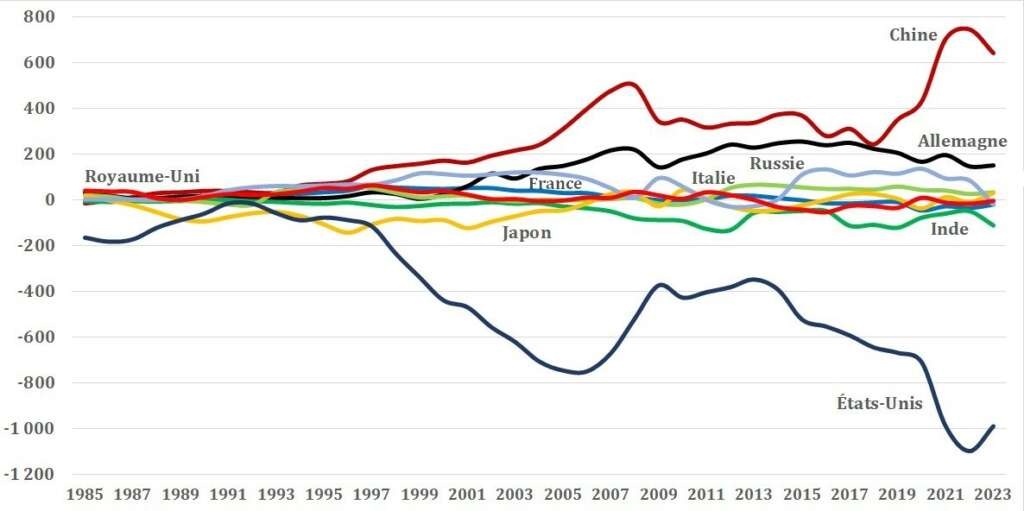

Dans cette nouvelle structuration de l’économie mondiale, le rôle dévolu aux États-Unis a été celui de consommer le surplus grandissant de marchandises produites. Dès la fin des années 1990, la balance commerciale des États-Unis plonge de manière inédite et son activité industrielle s’effondre (figure 1). Le nombre d’emplois dans l’industrie manufacturière américaine passe de 17,5 millions en 1998 à 14 millions en 2007, puis 11,5 millions en 2009, au plus fort de la crise économique. Depuis, l’industrie américaine crée à nouveau des emplois sans toutefois parvenir à atteindre la barre des 13 millions (12,8 millions d’emplois en février 2025).

Figure 1 : Évolution des balances commerciales entre 1985 et 2023. Milliards de dollars 2015.

Déséquilibres financiers

En économie, tout déséquilibre commercial se traduit par un déséquilibre financier. De manière générale, les pays dont la balance commerciale est excédentaire épargnent et placent leur argent dans les pays déficitaires. Ainsi, l’Union européenne et les pays d’Asie achètent massivement des titres financiers américains. Cela permet aux entreprises US de trouver les capitaux gigantesques dont elles ont besoin, et à l’État américain d’emprunter à faible coût sur les marchés mondiaux. Pour l’année fiscale 2024 qui se terminait en octobre, l’État fédéral a emprunté 1800 milliards de dollars, soit 6,4% du PIB américain. L’année précédente, le déficit public s’est monté à 6,2% du PIB. En fait, depuis le premier mandat de Trump, soit depuis 2016, le déficit public américain n’a cessé de se creuser, largement aidé en cela par les pays du monde entier qui achètent autant de bons du Trésor qu’ils le peuvent afin de se constituer des réserves de change.

Comme les États-Unis possèdent la monnaie de réserve mondiale, ils peuvent financer un déficit croissant sans avoir à subir une forte hausse des taux d’intérêt ou une dévaluation de leur monnaie. Bien entendu, cela ne peut fonctionner que tant que le système financier américain produit des titres jugés fiables. Or, la crise des « subprimes » de 2007-2008 a montré qu’on ne pouvait avoir qu’une confiance limitée dans les banques de Wall Street. Toutefois, il semble que cela n’effraie plus les investisseurs, tant le risque apparait aujourd’hui généralisé et l’économie américaine solide.

Cette confiance est-elle justifiée ? Le problème est que le double déficit américain (déficit extérieur et déficit budgétaire) n’est pas soutenable à long terme. Plus le déficit commercial se creuse, plus les besoins de financement augmentent. Or, il arrive nécessairement un moment où le paiement des intérêts finit par engendrer des flux financiers au détriment du débiteur. Ainsi, même si l’économie américaine profite de taux d’intérêt relativement faibles, ces derniers ont augmenté en 2022-2023, ce qui signifie que les emprunteurs américains doivent rémunérer davantage leurs créanciers internationaux. Et cela se voit dans la balance des paiements.

Alors que les États-Unis disposent d’actifs dans le monde entier et font payer très cher à leur clients l’usage de leurs plateformes numériques, le solde des revenus versés et des revenus reçus devient déficitaire pour la première fois depuis des décennies. Autrement dit, l’économie américaine emprunte non seulement pour couvrir ses dépenses de consommation, mais aussi, désormais, pour faire face aux dépenses engendrées par ses emprunts passés. Le risque est que si les taux d’intérêt devaient poursuivre leur hausse, les États-Unis pourraient se trouver pris dans un effet boule-de-neige susceptible d’engendrer une nouvelle crise financière.

La stratégie impériale de Stephen Miran

Ces déséquilibres de l’économie américaine n’ont pas échappé au nouveau pouvoir qui se lance dans une stratégie désespérée pour les conjurer. Dans une note écrite juste après l’élection de Donald Trump, le chef du comité d’économistes de la Maison blanche, Stephen Miran, titulaire d’un doctorat d’économie à Harvard puis analyste dans le secteur financier, estime que la situation américaine n’est pas tenable. Selon lui, le problème d’endettement ne proviendrait pas des politiques budgétaires expansionnistes menées depuis 2016, mais de l’absence d’ajustement à la baisse du dollar du fait de son statut de monnaie de réserve. Le niveau trop élevé du dollar par rapport aux fondamentaux de l’économie américaine pénaliserait l’industrie manufacturière, pousserait à l’endettement et accroitrait la dépendance des États-Unis aux importations.

Fort de ce constat, Miran estime que les États-Unis doivent utiliser l’arme des droits douanes pour retrouver des marges de manœuvre et faire payer aux partenaires commerciaux des États-Unis l’usage du dollar comme monnaie de réserve. Cette politique aurait deux avantages. Premièrement, elle permettrait de compenser le cours élevé du dollar pour l’industrie. L’expérience du premier mandat de Trump durant lequel les États-Unis, avaient engagé une guerre commerciale avec la Chine a montré que des droits de douanes plus élevés n’engendrent pas systématiquement une poussée inflationniste.

Selon Miran, la hausse des droits de douane a été en grande partie compensée par la baisse de la monnaie chinoise, ce qui fait que les prix des produits importés n’ont presque pas augmenté. « De toute évidence, écrit Miran, l’expérience de 2018-2019 a montré que les augmentations du niveau général des prix n’ont été que imperceptibles. […] il est tout à fait possible que même avec des tarifs douaniers substantiels, la politique de l’administration Trump soit globalement désinflationniste, ajoute-t-il. » Dans son esprit, la hausse des droits de douane devrait être complétée par une politique de l’offre fondée sur une dérèglementation accélérée et une baisse du coût de l’énergie. Ces aides au secteur productif intérieur pourraient ainsi plus que compenser l’effet inflationniste des droits de douane.

La seconde raison pour laquelle il faudrait augmenter les droits de douanes est qu’ils constituent des leviers de négociation précieux. Miran estime que l’objectif de la diplomatie américaine devrait être d’obtenir de la part de ses partenaires commerciaux, notamment de l’Europe, des avantages économiques en échange de la protection militaire américaine. À ce titre, le fait que Trump ait laissé entendre à plusieurs reprises que les États-Unis pourraient ne pas intervenir en cas d’attaque d’un pays membre de l’OTAN signifie en creux que ses alliés doivent dorénavant leur donner de « bonnes raisons » d’être protégés.

Outre la menace d’une guerre commerciale, les États-Unis disposent de deux autres leviers de négociation. Étant, de loin, le premier marché de consommation au monde – le PIB américain est de 30 000 milliards de dollars contre 20 000 milliards pour toute l’Union européenne – aucune entreprise de taille mondiale ne peut se voir interdire de vendre aux États-Unis. De plus, le fait que le dollar soit la monnaie de réserve internationale procure aux États-Unis la capacité d’exporter leur droit et leurs normes au reste du monde. C’est le principe d’extraterritorialité du droit, déjà utilisé sous la présidence Obama pour condamner des entreprises françaises.

En somme, Miran estime que la stratégie américaine doit être d’abord brutale et unilatérale avec ses partenaires de manière à soutirer des avantages de leur position de force, par exemple des droits d’exploitation miniers au Groenland ou en Ukraine. Dans un second temps, la politique américaine pourrait s’adoucir pour se tourner vers des formes de coopération multilatérales. L’objectifs de Miran serait, à terme, d’obtenir un accord international de dépréciation du dollar sur le modèle des accords du Plaza de 1985.

Les conséquences financières d’un double déficit

Une lecture attentive de la note de Miran permet de saisir la rationalité de la politique américaine et de comprendre qu’elle ne relève pas forcément d’une stratégie folle. Pour autant, la perspective de la politique trumpienne est bien celle d’un empire cherchant à prélever le tribut le plus élevé possible de ses vassaux. Cela n’a donc rien de spécialement réjouissant.

Reste que la stratégie de Miran n’est pas exempte de contradictions internes qui la rendent très difficile à mettre en œuvre et à produire les effets espérés.

Tout d’abord, l’usage des droits de douane comme outil de pression diplomatique rend la politique commerciale américaine imprévisible et erratique. Ainsi, on a vu Donald Trump imposer à l’acier et l’aluminium canadien une taxe de 50% le 11 mars au matin, puis abroger cette taxe quelques heures plus tard après avoir obtenu des concessions. Mais toute cette agitation tarifaire crée de grandes incertitudes pour les entreprises américaines dont les cours de bourse décrochent.

L’autre problème des droits de douane est qu’il s’agit d’une arme qui n’est pas toujours très efficace pour soutenir l’industrie américaine. Par exemple, augmenter les taxes sur l’acier importé, ce que Trump a finalement décidé, peut certes aider les sidérurgistes américains à mieux vendre leur production, mais cela risque surtout d’engendrer une hausse des coûts de fabrication. En effet, rien ne dit que les sidérurgistes américains pourront répondre à l’ensemble de la demande nationale. Ils risquent donc d’aligner leur prix sur celui de l’acier importé. En bout de chaine, le consommateur américain sera pénalisé et la production nationale, plus coûteuse, aura du mal à s’exporter.

Federal Reserve, Washington DC

Une dévaluation concertée du dollar pourrait-elle résoudre l’équation industrielle comme le propose Miran ?

C’est une stratégie dangereuse car cela nuirait à la crédibilité de la monnaie américaine. Si le dollar est dévalué, cela se traduira par des pertes pour les créanciers étrangers. Dès lors, c’est le dollar en tant que monnaie de réserve qui pourrait être menacé. Or, si les créanciers étrangers deviennent réticents à acheter des actifs libellés en dollar, cela aura pour conséquence d’augmenter les taux d’intérêt pour les emprunteurs américains. L’effet sur la balance des revenus pourrait être très négatif, comme la hausse des taux l’a déjà montré. En fin de compte, ce que les États-Unis gagneraient sur le plan commercial, ils risquent de le perdre sur le plan financier.

Le problème est que l’économie américaine emprunte environ 1000 milliards de dollars par an, soit 2,7 milliards par jour. Elle ne peut emprunter cette somme que parce que les acheteurs internationaux sont confiants dans la valeur du dollar et n’exigent pas une prime de risque comme cela se passerait pour toute économie connaissant de tels niveaux de déficit. Dès lors, la stratégie de Miran apparait insoluble. Pour résoudre le problème commercial, il doit dévaluer le dollar… mais toute dévaluation risque d’accroitre le problème financier de l’économie américaine.

On a d’ailleurs eu un aperçu des limites de la stratégie trumpienne. En menaçant ses partenaires européens de ne pas les défendre militairement, ces derniers ont été poussés à engager une stratégie inédite de relance de leurs dépenses militaires. Résultat, avec la hausse des dépenses d’investissement, notamment de l’Allemagne, les capacités de financement des Européens pourraient se réduire, diminuant d’autant la manne dans laquelle puise l’économie américaine pour se financer.

Fuite en avant et crypto-solutions

Miran a conscience des limites de son plan. Dévaluer le dollar n’est possible que si les besoins de financement de l’économie américaine se réduisent. Cela passe par une baisse drastique des dépenses publiques à laquelle s’attèle justement le ministère de l’efficacité de l’État dirigé par Elon Musk. Les coupes brutales au sein de l’Agence des États-Unis pour le développement international (USAID) et du ministère de l’éducation ne sont pas que les conséquences d’une guerre idéologique ; c’est aussi une condition pour faire fonctionner le plan de Miran.

Une autre solution envisagée par Miran est la création de bons du Trésor à cent ans de maturité. Ces titres auraient l’avantage de ne pas devoir être remboursés avant très longtemps, ce qui limiterait les besoins de refinancement. Miran envisage une conversion des obligations déjà émises par le Trésor en titres à cent ans pouvant être achetés par les banques centrales étrangères en guise de réserve. Avec des titres d’une telle durée, le risque de change lié à une dévaluation du dollar serait entièrement porté par les créanciers qui perdraient toute possibilité d’exiger une hausse des taux avant l’échéance de cent ans. Autant dire une éternité.

Enfin, si cela ne suffit pas, et si les créanciers des Américains se montrent récalcitrants, Miran envisage de les faire contribuer financièrement en réactivant une loi de 1977 votée sous l’administration Carter, l’International Emergency Economic Powers Act (IEEPA). Cette loi « confère au président des pouvoirs étendus sur les transactions internationales en réponse aux menaces d’origine étrangère ‘‘à la sécurité nationale, à la politique étrangère ou à l’économie des États-Unis’’ écrit Miran. Ces pouvoirs incluent la capacité de limiter ou d’interdire les transferts de crédit, de paiements ou de titres à l’échelle internationale ». Par exemple, si les taux d’intérêt augmentent trop fortement, il serait possible pour le Président, en vertu de cette loi, de taxer les détenteurs étrangers d’obligations publiques américaines en retenant une partie des intérêts devant leur être versé.

Evidemment, tout le problème serait de maintenir la confiance des créanciers étrangers. Qui voudrait acheter les bons du Trésor d’un gouvernement qui se met à taxer ses propres créanciers ? L’objectif de Miran est de préserver le dollar comme monnaie de réserve internationale. Il faut donc trouver un moyen de contraindre les investisseurs à continuer d’acheter du dollar et à financer l’économie étatsunienne. La solution pourrait être d’utiliser l’attrait de certains cryptoactifs que Trump et son gouvernement n’ont cessé de promouvoir.

Dans un article publié dans Le Grand Continent, Hubert de Vauplane (Avocat associé et enseignant en droit dans le domaine des marchés financiers et de la banque) estime que Washington pourrait être tenté de favoriser des cryptoactifs particuliers, les stablecoins. Contrairement au bitcoin et à la plupart des actifs du monde des cryptos, les stablecoins ne sont pas des actifs spéculatifs car leur émission est conditionnée à l’acquisition de titres libellés en dollars et qui servent de dépôt de garantie. Cela rend leur valeur sécurisée et stable (d’où leur nom), mais cela implique que pour les émettre il faut préalablement acheter des titres américains. Le développement des stablecoins pourraient donc s’avérer un moyen intéressant d’accroitre la demande en bons du Trésor américains. Comme le souligne Hubert de Vauplane, « pour les États-Unis d’Amérique, le développement et la croissance de l’utilisation de stablecoins libellés en dollars permet de conforter, de consolider voire de renforcer le recours au dollar comme monnaie mondiale du commerce internationale ou domestique et monnaie de réserve, et ainsi d’asseoir davantage la suprématie monétaire américaine. »

Il n’y a peu de doute sur le fait que la présidence Trump constitue un champ d’expérimentations extraordinaire sur le plan économique. On peut à présent avoir un aperçu des objectifs vers lesquels tendent ces expériences. Le but de la nouvelle administration est de tout changer pour que rien ne change : conforter la place des États-Unis au sein de l’économie mondiale, faire du dollar une arme au service du capitalisme américain, et surtout sauver l’industrie et les emplois dans une économie passablement désindustrialisée par la mondialisation.

On aurait tort de penser que ce type de politique est entièrement nouveau. Après tout, lorsque Nixon a décidé unilatéralement de suspendre la convertibilité du dollar en or en 1971, c’était aussi une manière de faire payer les créanciers des États-Unis et de réorganiser l’ordre économique mondial dans le but de maintenir leur suprématie. À l’époque, le ministre des finances de Nixon, John Connally, avait dit à ses homologues européens qui, inquiets, s’étaient rendus à Washington : « le dollar, c’est notre monnaie mais votre problème ». Ironiquement, on pourrait faire dire à Miran une formule à peu près similaire : « le dollar, c’est votre devise et notre problème.